崔之元:从欧美金融危机理解“社会主义市场经济”:一个注记

内容提要:本文从西方近来金融危机的视角来探索中国“社会主义市场经济”概念的理论意义。作者认为,詹姆斯·米德的“自由社会主义”理论有助于我们解释西方应对危机中的“暂时国有化”措施和中国“社会主义市场经济”的实验。

关键词:社会主义市场经济詹姆斯·米德问题资产救助计划“暂时国有化”

今年是中国官方正式提出“社会主义市场经济”的第二十周年。江泽民在1992年10月12日至18日举行的中国共产党第十四次代表大会上的政治报告的主题即“建设社会主义市场经济”。正如美国哈佛大学教授傅高义(Ezra Vogel)在他2011年出版的邓小平传记中所描述的,“社会主义市场经济”的概念是江泽民对邓小平1992年初南方巡视的回应,并且得到了邓小平和陈云两人的认可(Vogel,2011:682)。

然而,大多数西方的评论家,无论其立场是左还是右,都认为中国越来越像一个资本主义国家;而“社会主义市场经济”的概念缺乏内在逻辑,最多只是起到一个装饰意识形态门面的作用。1992年的一天,午夜时分,江泽民给时任国家经济体制改革委员会主任的陈锦华打了一个电话。在电话里江泽民要求陈锦华深入研究社会主义与市场经济的关系,以反驳英国首相撒切尔夫人对社会主义市场经济可行性的否定。[1]陈锦华和同事们研究后发现意大利学者帕累托既是西方经济学的大师,他所定义的“市场效率”被称为“帕累托效率”;他同时又于1902年至1903年撰写了两卷本的《社会主义制度》一书。因此,陈锦华告诉江泽民说,既然在西方经济学领域中其影响力仅次于亚当·斯密的帕累托对社会主义也很感兴趣,说明社会主义市场经济即使是在西方经济学中也是有意义的(Chen,2008:277-279)。

在某种意义上,我的这篇短文试图为陈锦华对江泽民的答复做一个延伸。我在《开放时代》2011年第9期关于重庆实验的文章中曾以尼采“行动就是一切”的名言开始论述。根据这一概念,我想强调的是中国已经是一个复杂的“混合经济”——一种“社会主义市场经济”。争论的焦点是如何从理论上来做出说明。我将从2007~2008年美国的金融危机谈起,看看美国“暂时国有化”措施的经验教训是否有助于我们理解中国的“社会主义市场经济”。

一、为什么格林斯潘

和保尔森赞同“国有化”

美国联邦储备银行的前任主席阿兰·格林斯潘(Alan Greenspan)多年以来被认为是自由资本主义的领军人物、大主教。但是格林斯潘在2009年2月18日接受《金融时报》采访时指出,在应对2007~2008年次贷危机时国有化恐怕是留给决策者的伤害最小的备选方案。他说:“暂时对某些银行进行国有化以促进迅速而有次序的重组可能是必要的。”“我理解这可能是百年一遇而必须做的事情。”(Guha and Luce,2009)

阿兰·格林斯潘

(图片来源:维基百科网站)

许多读者可能很惊讶格林斯潘竟然会想到国有化。事实上,他解释了这样做的理由:“国有化使得政府能够将有毒资产转移至坏账银行而避开对这些有毒财产如何定价的问题。”[2]虽然格林斯潘在访谈中没有进一步详细说明为什么国有化可以避开有毒资产的定价问题,我们借助于时任美国财政部长的亨利·保尔森(Henry Paulson)的回忆录《峭壁边缘:拯救世界金融之路》可以理解格林斯潘未明说的理由。保尔森是这样解释他是为什么决定将纳税人的钱通过“不良资产救助计划”注入私人银行的:

各银行深受有毒资产的拖累,唯有通过廉价甩卖才能卸掉这些包袱,但它们又不愿这样做。我们想,如果我们能通过拍卖来购买这些财产,我们就可以激活市场,使银行得以有条不紊地出售不良财产,得到更好的价格并解放信贷资金。当我们最初寻求注资授权的时候,我们认为这个权力可能会被用于拯救一个具有系统重要性的机构。我一直反对国有化,也担心我们的某些做法会把我们推上国有化道路。但现在我认识到了两个残酷的现实:市场恶化的速度实在太快,资产购买计划来不及发挥作用。而且,国会也不会在7000亿美元之外再多给我们一分钱,所以我们必须充分利用手中的每一美元。而且我们知道,如果这些钱能以股本的方式注入银行体系,它们的作用会大得多,因为银行可以使用杠杆。简单地说,假设银行的杠杆率是10:1,那么投入700亿美元股本金的作用将等同于7000亿美元资产的释放。要想给银行注入尽可能多的资金,重拾市场对它们的信心并让它们重新开始放贷,股权投资就是最快捷的方式。(保尔森,2010:290)

从上面这段长引文中,我们可以清楚地了解保尔森的“国有化”(即将公共资金注入私人银行)的逻辑有三重含义:一是银行不愿意把它们的有毒资产以低廉的价格出售给“不良资产救助计划”;二是购买这些有毒资产需要很长的时间以至于不能很快地使经济恢复健康状态;三是根据《巴塞尔协议》所允许的银行股权资本的杠杆比率,将公共资金以股权资本的方式注入私人银行,即“国有化”,比用公共资金以低廉的价格购买有毒资产更有效。[3]也许这就是为什么格林斯潘宣称国有化可以避开有毒资产如何定价的问题。

耐人寻味的是,虽然保尔森的“不良资产救助计划”是国有化的一种形式,但是他却强调避免任何带有国有化色彩的方式。他说:“购买普通股虽然有助于提高资本充足率,但普通股是带有投票权的,而我们想要避免任何这类带有国有化色彩的方式。于是我们倾向于优先股,因为优先股没有投票权(除了在某些非常有限的情况下),而且即使在普通股价值大跌的情况下也可以全额赎回。”(保尔森,2010:291)换句话说,公共资金以没有投票权的“优先股”的形式被注入私人银行。保尔森尽一切可能以避免国有化的色彩。正如大卫·维塞尔(David Wessel)所指出的,这种特殊的国有化形式,即公众承担风险而公众没有控制权,是“具有美国特色的社会主义”(Wessel,2009)。

保尔森的部长助理菲利普·施瓦格(Phillip Swagel)将这种隐蔽的“国有化”的政治逻辑描述得更加清楚:

如果保尔森财长从一开始就提议对银行注资,他永远都不会得到立法授权。财长是真的想买这些资产——这绝对是当时的计划;“不良资产救助计划”的重点是购买这些资产并不是一个诱饵然后转为注资。但是,如果保尔森财长的提案被描绘为由政府来对银行系统实行国有化,那么众议院的共和党议员不会有一个人对此提案投赞成票。(Swagel,2009:38)

2008年10月3日,“不良资产救助计划”被国会批准签署成为法律时,其目的是用于购买有毒资产。因此,保尔森2008年11月12日宣布“不良资产救助计划”将不会用于购买有毒资产而是用于更有效率、更有杠杆作用的措施,是一个实用主义的调整,如同保尔森上述所解释的。就在一个月前的2008年10月13日,保尔森和美联储主席伯南克(Ben Bernanke)一起邀请美国最大的九家银行的首席执行官到他的办公室,请求他们接受政府1250亿美元以优先股形式的注资。保尔森对于这种隐蔽的“国有化”的说明仍然是最清楚的:

对我们来说,关键在于如何争取尽可能多的机构参与到我们的资本收购计划(CPP)中——所谓资本收购计划,指的就是我们的银行注资计划。我们对每一家机构的股权投资的金额相当于它的风险加权资产的3%,对最大的银行来说可能达到250亿美元,这意味着我们将向整个银行体系投入大约2500亿美元的股本。(保尔森,2010:307)

这里,我们应当注意“每个机构的风险加权资产的3%”这一重要的数量线;因为《巴塞尔协议I》规定“一级资本”(又称“核心资本”)必须达到“银行风险加权资产的4%”(Tarullo,2008:55)。[4]如果我们用美国政府拥有多少“一级资本”来衡量国有化的程度,那么政府实际上拥有75%的“一级资本”,也就是说,政府掌控银行关键的一级资本的四分之三。在美国这样一个如此反感国有化和社会主义的政治环境中,这种情况是怎么发生的呢?

菲利普·施瓦格解释得很清楚:

在考虑注资的条件时,一个重要的情况是在美国没有任何一个权威机构可以迫使私人机构接受政府的资本。这是一个严格的法律限制条件。政府可以接管将要破产的机构,但是只能一个一个地接管,而不能整体接管,而且接管将要破产的机构与向一个健康的机构注资以防范未来可能的资产问题是不一样的。因此,为了保证注资能被广泛而迅速地接受,注资的条件必须能够吸引他们而不是惩罚他们。在某种意思上说,这一定不能是“女高音”——即不能是对银行的一个恫吓威胁;相反地,应当使得银行觉得这是一项有吸引力的交易、拒绝注资将是愚蠢的。(Swagel,2009:39)

保尔森本人的解释是基本相同的。他说:“我们是在跟危机赛跑,希望能在银行倒闭之前强化它们。为此,我们的计划必须将状况良好的机构和病入膏肓的机构全部囊括在内。我们无权强迫一个私人机构接受政府的投资,但我们希望区区5%的股息率(5年之后将提高到9%)会是一个难以拒绝的诱人条件。”(保尔森,2010:307)这里,保尔森指的是银行向政府支付5%的优先股的股息。

[美]亨利·保尔森:《峭壁边缘:拯救世界金融之路》,北京:中信出版社2010年版

有趣的是,保尔森的这个5%的政府优先股股息的主意是从他和沃伦·巴菲特(Warren Buffett)的电话谈话中得到的(保尔森,2010:305)。但他没有提到的是,巴菲特得到了比政府更好的注资交易条件:“巴菲特通过谈判所得到的投资高盛(Goldman)或通用电气(GE)的回报率是10%,政府的5%的优先股股息率只是他的一半。此外,巴菲特的伯克希尔公司(Berkshire)还得到了与其投资优先股价值相同的权证,而政府只得到了相当于其投资优先股价值15%的权证。”(Forsyth,2008)[5]

也许,这个对银行来说比较优惠的交易条件是保尔森必须支付的代价,以便使美国最大的九家银行都能接受“不良资产救助计划”的资本注入。芝加哥大学的彼得罗·韦罗内西(Pietro Veronesi)教授和路易吉·金格尔斯(Luigi Zingales)教授在评价“不良资产救助计划”的再分配方面的效应时,他们得出了如下结论:“不良资产救助计划”为这些银行的股东提供了一个补贴,或者如权威人士所说的,是一个礼物——韦罗内西和金格尔斯估计,这个补贴大约在210亿至440亿美元之间。根据他们的研究,这些银行的债权人所得到的补贴更多,达到1210亿美元(Veronesi and Zingales,2010:364)。[6]他们进一步指出,如果美国财政部要求与巴菲特同样的注资条件,对政府和纳税人都会更有利一些:

仅仅在三个星期之前,当巴菲特投资高盛时他得到了好得多的注资条件:优先股带有一个10%的息票,还带有一个行权价格低于宣布注资之前的收盘价格8%的权证(而不是一个5%的息票和行权价格与宣布注资之前的收盘价格相同的权证)[7]……除了JP摩根和富国银行(它们的收益是负的)外,政府可以得到30%到40%的收益(即390亿到550亿美元的收益),而不是损失210亿和440亿美元。然而,与此相关的问题是,是否所有的银行都愿意接受这些条件。(Veronesi and Zingales,2010:364)

这里我们再次看到隐蔽的国有化的政治逻辑是如何需要巨额补贴来实现——韦罗内西和金格尔斯将其称为“保尔森的礼物”。由此,我们可以理解为什么大卫·维塞尔将这种国有化命名为“具有美国特色的社会主义”,这确实是一个令人感到惊讶的概念。

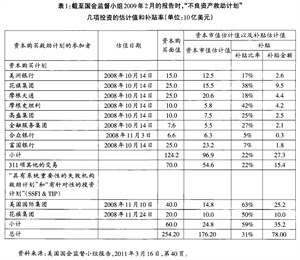

美国“不良资产救助计划”的监管机构国会监管小组(Congressional Oversight Panel)所发布的数据明示了九大银行中的每一家银行从“不良资产救助计划”中得到的具体的补贴数额(见表1)。

二、为什么美国的“国有化”

只能是暂时的?

第一轮接受“不良资产救助计划”注资的九家金融机构包括四家美国最大的商业银行:JP摩根(JP Morgan)、美洲银行(Bank of America)、花旗集团(Citigroup)和富国银行(Wells Fargo);三家最大的投资银行:高盛(Goldman Sachs)、摩根斯坦利(Morgan Stanley)和美林(Merrill Lynch);以及两家最大的托管银行:道富公司(State Street)和纽约梅隆银行(BNY Mellon)。在当时,这九家银行共拥有10.3万亿美元的资产,相当于美国银行系统全部资产的75%以上(Congressional Oversight Panel Report,2011:23)。在对九大银行进行最初一轮的注资以后,美国财政部在2008年11月和12月又在“有针对性的投资计划”(Targeted Investment Program)下分别购买了花旗集团和美洲银行200亿美元优先股以确保这两家银行的稳定。“有针对性的投资计划”的目的也是将政府向私人银行注资,即“国有化”的事实模糊掉。但是,“有针对性的投资计划”只用于了这两家银行。2008年11月,美国财政部、美联储(the Federal Reserve)以及美国联邦储蓄保险公司(FDIC)联手又为花旗集团的资产提供了3010亿美元的担保。

美国政府在“不良资产救助计划”下向这些银行注资的规模,或者说这些银行“国有化”的规模是惊人的。但是,同样令人难以相信的是到2011年3月8日为止,不仅九大银行如数赎回了政府所购买的优先股股票,而且其他707家参加了“不良资产救助计划”的银行中有145家也通过资本偿还或是其他政府计划,包括“社区发展资金倡议”(Community Development Capital Initiative)的投资置换全额赎回了政府购买的优先股(Congressional Oversight Panel Report,2011:55)。这使得“国有化”确实成为暂时的,正如格林斯潘和保尔森所极力主张的。

我的问题是为什么“国有化”必须是暂时的?毕竟,是巴菲特向保尔森建议以优先股的形式向银行注资,而且巴菲特本人到目前为止还持有高盛的股票在等待更高的回报。如果我们设想一下,假如美国政府继续持有这九家最大银行相当大一部分的股票(请回想一下,在《巴塞尔协议I》所规定的“一级资本”中,政府通过“不良资产救助计划”已拥有一级资本的75%),会发生什么样的事情;由此我们可能体会到“社会主义市场经济”的含义。

江泽民在中国共产党第十四次代表大会上的政治报告中将“社会主义市场经济”定义为生产资料的公有制占主导地位,其他各种所有制在市场环境中共同发展的一种体制。我在《近代中国》2011年第11期关于重庆实验的文章中提出:

重庆实验表明公有资产和私有企业不是相互替代此消彼长的,而是相互补充和相互促进的……当公有资产能够在市场中获得收益,政府就能够减轻私有企业和个人的赋税,从而实现公有资产和私有企业的共同发展和相互促进。当全国的所得税税率是33%时,重庆只征收15%的所得税这一事实是很说明问题的。(Cui,2011:654-657)

现在,我想问一下,如果美国政府并不将它所持有的美国国际集团(AIG)79%的股权全部卖出,而是保留了一部分(比方说,只卖39%的股权),那么我们是不是会看到“社会主义市场经济”在美国出现了呢?

三、詹姆斯·米德的颠倒的国有化

正如我在之前的文章中谈到的,重庆实验与1977年诺贝尔经济学奖获得者同时也是1936年以来“自由社会主义”的倡导者——詹姆斯·米德(James Meade)的关键的见解是一致的。米德的“颠倒的国有化”(topsy turvy nationalization)的概念可以帮助我们理解“社会主义市场经济”的含义。

米德所谓“颠倒的国有化”实质上是要将英国1945年的国有化的做法颠倒过来。第二次世界大战后,英国政府对钢铁、电力、铁路和煤炭行业进行了国有化,但是英国政府“并没有从国有化中得到可以自由支配的利润……因为英国政府为了推行国有化方案发行了大量的国债以提高国有化的补偿标准,而国有化所带来的利润要用于支付这些国债的利息,即利润与国债利息抵消了。因此,政府变成了所有者—经营者,但是没有得到收入增加所带来的利益”(Meade,1993:95)。换句话说,英国政府通过发行额外多的国债筹集资金以实现国有化。我们可以观察到,美国和欧盟的金融危机存在着一个十分相似的过程。欧盟当前的危机显示出一个很清晰的模式,即主权债务与银行危机是联系在一起的。其中的逻辑是,欧盟的银行危机需要一个类似“不良资产救助计划”的政府注资,而政府只有依靠发行更多的国债来筹集资金。这就是纽约大学的维罗·阿查里亚(Viral Acharya)和他的同事们所指的“一个双重债务积压的故事:金融部门与主权信用风险的交叉”(Acharya,Drechsler,and Schnabl,2012)。

詹姆斯·米德

(图片来源:诺贝尔奖网站)

米德的“颠倒的国有化”计划包含下列几点:“国家不发行国债,而是拥有价值相当于一个国家的生产性财富的50%的国有资产。政府不亲自经营生产性财富背后的企业,而是如同持有私有的信托公司和其他类似的金融机构的股权一样在竞争的股票交易市场上投资于这些生产性财富/企业。”(Meade,1993:94)“颠倒的国有化”的要点是能够获得两大益处。其一,政府可以用股权投资所得到的收益建立一个“社会分红基金”(social dividend),“社会分红基金”通过向每一个人发放最低收入能够为劳动力市场添加额外的灵活性(Cui,2005)。其二,政府可以从它所部分拥有的企业的微观管理决策中解放出来。米德承认“这种‘颠倒的国有化’的过程对于已负有巨额国债的西欧资本主义国家来说会遇到难以应付的财政负担,而在东欧的社会主义国家中只要不将所有的有盈利的国有资产都卖给私有部门就可以实现这一目标。”(Meade,1993:201)现在看起来,我所设想的“假如”美国政府继续持有一部分通过“不良资产救助计划”而购买的金融机构的股权,也不是太不着边际的。

重庆市市长黄奇帆曾经说过,重庆实验可能可以解释为“马克思+里根”:马克思的公有制,里根的低税收。我是否可以进一步发挥为“马克思+里根=米德”!

我希望这篇短短的注记可以引起更多人对米德感兴趣,也许这最终将有助于我们理解“社会主义市场经济”的含义。

参考文献、注释

亨利·保尔森,2010,《峭壁边缘:拯救世界金融之路》,乔江涛等译,北京:中信出版社。

崔之元,2011,《重庆实验的三个理论视角:乔治、米德与葛兰西》,载《开放时代》第9期。

Acharya,Viral,Itamar Drechsler,and Philippe Schnabl,2012,“A Tale of Two Overhangs:the Nexus of Financial Sector and Sovereign Credit Risks,”Financial Stability Rev.,No.16,www.banque-france.fr/fileadmin/user_upload/banque_de_france/publications/Revue_de_la_stabilite_financiere/2012/rsf-avril-2012/FSR16-article-05.pdf.

Barth,James,Gerard Caprio,and Ross Levine,2012,Guardians of Finance:Making Regulators Work for Us,Cambridge,MA:MIT Press.

Chen,Jinhua,2008,Eventful Years:Memoirs of Chen Jinhua,Beijing:Foreign Languages Press.

Congressional Oversight Panel Report,2011,March 16.

Cui,Zhiyuan,2005,“Liberal Socialism and the Future of China:A Petty Bourgeois Manifesto,”in Tian Yucao(ed.),The Chinese Model of Modern Development,London:Routledge,pp.157-174.

Cui,Zhiyuan,2011,“Partial Intimations of the Coming Whole:the Chongqing Experiment in Light of the Theories of Henry George,James Meade,and Antonio Gramsci,”Modern China 37,6(Nov.),pp.646-660.

Dewatripont,Mathia and Jean Tirole,1993,The Prudential Regulation of Banks,Cambridge,MA:MIT Press.

Forsyth,Randall,2008,“Buffett Drives a Harder Bargain than Paulson:Banks Get Cheaper Financing from Treasury than from Berkshire Hathaway,”Barron’s,Oct.14.

Guha,Krishna and Edward Luce,2009,“Greenspan Backs Bank Nationalization,”Financial Times,Feb.18,www.ft.com/cms/s/0/e310cbf6-fd4e-11dd-a103-000077b07658.html#ixzz201qkrvm8.

Meade,James,1993,Liberty,Equality,and Efficiency,New York:New York Univ.Press.

Myers,Stewart,1977,“The Capital Structure Puzzle,”J.of Finance 39,4,pp.575-592.

Swagel,Phillip,2009,“The Financial Crisis:An Inside View,”Brookings Papers on Economic Activities,Spring.

Tarullo,Daniel,2008,“Banking on Basel,”Peterson Institute for International Economics.

Veronesi,Pietro and Luigi Zingales,2010,“Paulson’s Gift,”J.of Financial Economics 97.

Vogel,Ezra,2011,Deng Xiaoping and the Transformation of China,Cambridge,MA:Belknap Press of Harvard University Press.

Wessel,David,2009,In Fed We Trust:Ben Bernanke’s War on the Great Panic,New York:Crown.

[1]时任英国首相的玛格丽特·撒切尔夫人1991年访问了中国。在与中国领导人江泽民和朱镕基的会见中,撒切尔夫人表示她认为社会主义和市场经济是不相容的,因为市场经济是建立在资本主义制度和私有制基础上的(Chen,2008:316)。

[2]这里,“坏账银行”指的是一个由政府建立的金融机构,用于将不良贷款和其他“有毒资产”从“问题银行”中转移出来。

[3]《巴塞尔协议》是由位于瑞士巴塞尔的国际结算银行巴塞尔委员会制定的。尽管巴塞尔委员会是由工业国家的“十国集团”(the Group of Ten)在1974年成立的,但是它所制定的资本充足率要求为许多其他国家,包括中国所自愿采纳(Tarullo,2008:3)。

[4]第一个巴塞尔协议《巴塞尔协议I》是于1988年采纳的。美国2007~2008年发生金融危机时,《巴塞尔协议I》仍有效。新的巴塞尔协议《巴塞尔协议II》是于2004年采纳的,但是直到2008年4月美国政府才发布了执行《巴塞尔协议II》的指导方针。具有讽刺意味的是,《巴塞尔协议II》所依赖的风险模型和评级机构正是导致金融危机的因素,因此有必要对《巴塞尔协议II》进行彻底检查。于是,在2010年11月“二十国集团”(G-20)在首尔举行的峰会上,新出台了《巴塞尔协议III》(Barth,Caprio,and Levine,2012:187)。“一级资本”包括股权资产(普通股本和优先股本)以及公开储备(留存收益和其他盈余)。(见Dewatripont and Tirole,1993:50)

[5]财政部注资购买的优先股带有一个相当于优先股票面价值15%的权证,而巴菲特购买的优先股带有一个相当于优先股票面价值全额的权证。权证赋予其持有者在有效期内以固定价格向发行人购买标的证券的权利。

[6]金融机构现有的股权所有者通常是不愿意发行新股,因为新的股本加上全公司的数额巨大的价值会使债权人的地位更加有利。这个问题被称之为“债务积压”,最先是由迈尔斯(Myers,1977)解释的。很明显,将新股发行给政府会显著地改善债权人的地位。

[7]行权价格是权证的持有者向发行人购买标的证券的固定价格。

来源:开放时代杂志